摘要:信用卡最低還款額比例呈現不斷降低的趨勢,競爭日益激烈,各大銀行紛紛推出更優惠的政策以吸引消費者。這一變化減輕了信用卡用戶的還款壓力,同時也促進了信用卡消費市場的活躍度。最低還款額比例創新低點,反映了銀行在信用卡服務方面的策略調整和市場競爭態勢。

本文目錄導讀:

信用卡最低還款額比例“卷”出新低——精細化策略解析

隨著消費信貸市場的競爭加劇,信用卡行業也在不斷創新與變革,信用卡最低還款額比例作為信用卡使用中的重要一環,近期出現了不斷降低的趨勢,本文將圍繞這一現象進行深入探討,精細化解析背后的策略與市場動態。

信用卡最低還款額比例概述

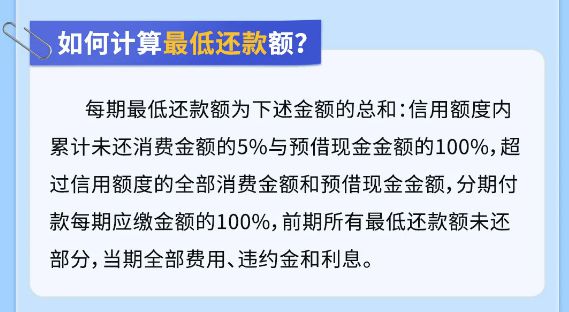

信用卡的最低還款額是指持卡人每月應還的最低金額,而最低還款額比例則是指最低還款額與消費總額之間的比例,這一比例的高低直接影響著持卡人的還款壓力與銀行的信貸風險,近年來,隨著消費信貸市場的不斷發展,信用卡最低還款額比例逐漸呈現出下降的趨勢。

最低還款額比例下降的原因

1、市場競爭激烈:隨著信用卡市場的競爭日益激烈,銀行為了吸引更多客戶,紛紛降低信用卡的最低還款額比例,減輕持卡人的還款壓力。

2、風險管理的需要:隨著信用卡業務規模的擴大,銀行面臨著越來越大的信貸風險,降低最低還款額比例,可以促使持卡人更快地償還債務,從而降低銀行的信貸風險。

3、消費者需求的變化:隨著消費者消費觀念的變化,越來越多的消費者傾向于使用信用卡進行消費,并期望銀行能夠提供更加靈活的還款方式,降低最低還款額比例,可以更好地滿足消費者的需求。

精細化策略解析

1、差異化策略:不同銀行根據自身的市場定位和客戶群體,制定差異化的最低還款額比例策略,針對高端客戶,銀行可以提供較低的最低還款額比例,以吸引更多優質客戶;針對風險較高的客戶,銀行可以適度提高最低還款額比例,以降低信貸風險。

2、產品創新:銀行可以通過產品創新來滿足不同客戶的需求,推出針對不同消費場景的信用卡產品,如旅游信用卡、購物信用卡等,并根據不同場景設定靈活的最低還款額比例。

3、風險管理:銀行在降低最低還款額比例的同時,應加強風險管理,通過完善風險評估體系、加強風險控制措施、提高風險處置能力等手段,確保信用卡業務的穩健發展。

四、案例分析:Gold15.47.31策略解析

以某銀行推出的Gold15.47.31策略為例,該銀行針對優質客戶推出了較低的最低還款額比例策略,通過這一策略,該銀行吸引了大量優質客戶,提高了信用卡業務的市場份額,該銀行還通過完善的風險評估體系,對客戶進行精準的風險評估,確保信貸風險的可控,該銀行還推出了多種信用卡產品,針對不同消費場景設定靈活的最低還款額比例,進一步滿足了消費者的需求。

展望未來,信用卡最低還款額比例將繼續呈現出下降的趨勢,銀行將更加注重差異化策略、產品創新和風險管理,以應對市場競爭和消費者需求的變化,銀行需要不斷完善風險評估體系,提高風險控制能力,確保信用卡業務的穩健發展。

信用卡最低還款額比例的降低是市場競爭、風險管理、消費者需求變化等多種因素共同作用的結果,銀行需要制定精細化策略,通過差異化策略、產品創新和風險管理等手段,應對市場變化,提高信用卡業務的競爭力。

魯ICP備18003477號-1

魯ICP備18003477號-1 魯ICP備18003477號-1

魯ICP備18003477號-1

還沒有評論,來說兩句吧...